Les primes d’assurance-maladie augmenteront-elles à cause du coronavirus?

Dans une interview accordée au Blick début avril, Thomas Boyer, directeur général du Groupe Mutuel, donne le ton: «Le coronavirus ne doit pas être une raison pour une augmentation des primes (en 2021).» Revue de détail. – © DR

Article publié sur Heidi.news le 4 mai 2020

Pourquoi c’est important. Le coronavirus a mis le monde de la santé en ébullition. Plusieurs assurances-maladie ont déjà annoncé que Covid-19 n’entraînerait pas d’augmentation des primes en 2021, les réserves étant là pour faire face à ce genre de situation exceptionnelle. La question du financement du manque à gagner de certains prestataires dû à l’arrêt de leurs activités non urgentes nourrit un vif débat entre les cantons et les assureurs, et le spectre d’une deuxième vague épidémique n’est pas loin. Si les réserves des assureurs devaient être reconstituées au cours de ces prochaines années, cela pourrait avoir des conséquences pour les primes d’assurances-maladie.

Situation pour 2021. Dans une interview accordée au Blick début avril, Thomas Boyer, directeur général du Groupe Mutuel, donne le ton:

«Le coronavirus ne doit pas être une raison pour une augmentation des primes.»

Plusieurs assurances-maladie ont, d’elles-mêmes (à l’instar d’Assura) ou par le biais de leur faîtière, laissé entendre que leurs réserves devraient suffire à amortir les surcoûts liés au coronavirus cette année et que les primes 2021 ne devraient pas être impactées. Tour d’horizon des dix plus grandes assurances-maladie du pays, qui regroupent à elles seules 70% des assurés:

Certaines se montrent confiantes

Assura, extrait du communiqué de presse du 20 avril 2020:

«…Grâce à de solides réserves, Assura peut garantir à l’ensemble de ses assurés la prise en charge de leurs coûts de santé liés à Covid-19 et confirmer que la pandémie n’aura pas d’effet sur ses primes 2021.»

Astrid Brändlin, responsable communication, Concordia:

«Concordia est très saine financièrement et dispose d’importantes réserves qu’elle a mises de côté précisément pour des cas comme cette pandémie. Nous utiliserons bien sûr ces réserves pour faire face aux surcoûts occasionnés par la pandémie. Cela signifie qu’il n’y aura pas d’augmentation de primes pour les assurés de Concordia l’année prochaine en raison de la pandémie.»

Yuko Graber, communication d’entreprise, KPT:

«La crise du coronavirus n’affectera pas l’ajustement des primes de KPT pour 2021. Les coûts supplémentaires occasionnés par les traitements liés au coronavirus pourront être couverts par les réserves. KPT dispose d’une base financière solide pour cela.»

D’autres se veulent rassurantes.

Gaël Saillen, responsable des affaires publiques pour la Suisse romande, Helsana et Progrès:

«Nos assurés peuvent être sereins, nous pourrons prendre en charge les coûts qui nous reviennent. Il est toutefois encore trop tôt pour évaluer les conséquences du coronavirus sur les coûts de la santé et par conséquent sur les réserves. Il convient de noter que ces dernières servent précisément à faire face à des événements pouvant générer des hausses imprévues des coûts de la santé. Nous étions donc préparés; il n’y a pas d’impact important attendu sur le montant des primes 2021 en raison du coronavirus.»

Certaines se montrent plus prudentes.

Loïc Mühlemann, responsable communication, Groupe Mutuel:

«Nos réserves devraient être suffisantes pour amortir les éventuels surcoûts liés au coronavirus. Celui-ci ne devrait avoir aucune incidence sur les primes maladie 2021. Les éventuels surcoûts provoqués par la pandémie seront couverts par les réserves, qui sont là pour faire face à ce type d’événement exceptionnel et unique. A noter que l’évolution des coûts médicaux hors Covid-19 n’est pas encore connue. Il faudra donc attendre fin septembre, comme chaque année, pour connaître l’évolution des primes 2021.»

Silvia Schnidrig, responsabe communication, Swica:

«Le niveau minimum des réserves réglementaire a été conçu de manière à pouvoir faire face à des situations exceptionnelles sans augmentation ultérieure des primes. Cela vaut également pour Swica. Début 2019, les réserves des assureurs-maladie correspondaient à trois-quatre mois de dépenses. Tant que les coûts découlant de la situation exceptionnelle sont inférieurs aux réserves, il sera possible de les couvrir par le biais des réserves. Dans l’état actuel des choses, personne ne sait comment va évoluer la situation. Du point de vue actuel, aucune augmentation des primes ne semble se dessiner à cause du coronavirus, mais nous ne savons pas comment cela va se poursuivre et il n’est donc pas possible de se prononcer sur l’avenir.»

Les dernières, plus réservées, ne veulent pas trop s’avancer.

Nina Frank, Porte-parole, CSS:

«Nous ne sommes actuellement pas en mesure de faire des estimations concernant l’impact sur le niveau des primes en 2021 et les années suivantes.

Sur la base des données dont nous disposons actuellement, nous supposons que l’évolution des coûts pour l’année en cours sera conforme à ce que nous avons budgété. D’un côté, le traitement des patients atteints du coronavirus entraîneront des charges et des coûts supplémentaires, d’autre part, certains prestataires de services ne peuvent travailler que de manière limitée (comme les physiothérapeutes) et d’autres se plaignent d’un manque de travail (médecins généralistes avec des cabinets vides). On ne sait pas non plus s’il y aura un effet de rattrapage (…), ni estimer s’il y aura une deuxième vague. Il est donc trop tôt pour faire des déclarations concrètes sur l’évolution réelle et éventuellement exceptionnelle des coûts cette année.»

Christian Kuhn, Porte-parole, Sanitas:

«Les chiffres relatifs à l’évolution des coûts et des primes ne sont pas encore fiables, car la facturation est toujours effectuée un à deux mois plus tard. Il est donc trop tôt pour se prononcer sérieusement sur les effets de la pandémie de coronavirus sur l’évolution des réserves et des primes pour 2021 et les années suivantes.»

Et David Müller, de chez Visana, de conclure avec un peu d’humour:

«Les réserves sont prévues pour absorber les surcoûts qui pourraient résulter d’un événement exceptionnel tel qu’une pandémie. Visana est très bien pourvue en matière de réserves et pourra absorber une éventuelle augmentation des coûts. Toutefois, nous ne pouvons pas nous prononcer sur les primes 2021. L’OFSP interdit toute déclaration à ce sujet. Mais nous nous efforçons toujours de maintenir la charge des primes pour nos assurés aussi faible que possible, mais aussi élevée que nécessaire.»

Des réserves solides. Selon la loi sur la surveillance de l’assurance-maladie, les assureurs sont tenus de constituer des réserves suffisantes pour garantir leur solvabilité. C’est le Conseil fédéral qui règle le calcul du niveau minimal des réserves en se fondant sur les risques d’assurance, les risques de marché et les risques de crédit auxquels l’assureur est exposé pour l’ensemble de ses activités, y compris le risque lié à l’émergence de nouvelles épidémies.

Grégoire Gogniat, porte-parole de la division communication et campagnes de l’OFSP:

«Les primes sont calculées de manière prospective et doivent correspondre aux coûts de l’année à venir (primes fixées en 2019 pour couvrir les coûts de l’année 2020). Depuis 2012, le niveau minimal des réserves est fixé à l’aide du test de solvabilité LAMal. Le montant minimal des réserves doit permettre en principe de couvrir les coûts d’une mauvaise année, c’est-à-dire une année où les primes n’ont pas pu couvrir les coûts. Pour couvrir les coûts supplémentaires causés par la pandémie, les caisses peuvent puiser dans leurs réserves, qui sont justement disponibles pour des situations imprévisibles. Lors du calcul du niveau minimum de réserves, un scénario de pandémie est inclus.»

Découvrez aussi, sur Heidi.news:

Antipsychotique contre Covid-19: «Une piste très sérieuse, qu’on a toutes les raisons de tester» par Yvan Pandelé

Le test de solvabilité LAMal détermine dans quelle mesure les assurances-maladie peuvent assumer les risques qu’elles encourent. Le test fixe un niveau minimal des réserves de manière à ce que les assurances puissent toujours satisfaire leurs obligations, c’est-à-dire payer les prestations aux assurés à la fin de l’année, même lorsque celle-ci a été particulièrement mauvaise.

La probabilité que l’année soit «exceptionnelle» et qu’une catastrophe se produise est fixée dans le test de solvabilité LAMal à 1%. Cela veut dire que les réserves minimales exigées devraient suffire à l’assureur pour faire face à la perte moyenne d’une année exceptionnelle une fois par siècle.

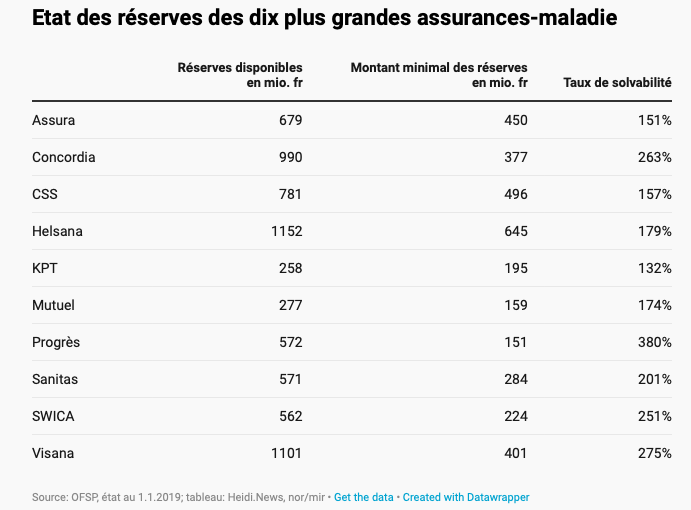

Selon les chiffres de l’OFSP, les réserves disponibles des assurances se montaient à 9,5 milliards de francs en 2019 et, dans l’ensemble, lees réserves des dix plus grandes assurances du pays se portent bien:

Le niveau des réserves des dix assurances-maladie se trouve au-dessus des minima légaux requis. Progrès, l’assurance-fille de la Helsana, atteint même un taux de solvabilité pratiquement quatre fois supérieur au minima requis par la loi (380%). Visana arrive en 2eposition avec un taux de solvabilité de 275% et Concordia en 3eposition avec un taux de solvabilité de 263% (cf. tableau ci-dessus).

Le niveau des réserves devrait donc amplement permettre de faire face aux surcoûts liés au coronavirus durant l’année en cours.

L’impact à moyen terme. A la question de savoir si l’épidémie pourrait avoir un impact sur les primes des années à venir, les réponses sont plus mitigées.

La réponse de Nina Frank, Porte-parole de la CSS, résume assez bien la teneur du discours dans la branche:

«Nous ne sommes actuellement pas en mesure de faire des estimations concernant l’impact sur le niveau des primes en 2021 et les années suivantes.»

Si les réserves devaient être utilisées cette année, elles devront être reconstituées au cours des prochaines années pour remplir les minima légaux, ce qui peut se faire par l’augmentation des primes. Plusieurs inconnues pèsent encore dans le calcul pour mesurer l’impact du coronavirus sur les primes à moyen terme. Adrien Kay, responsable communication chez curafutura, la faîtière des assurances-maladie regroupant CSS, Helsana, Sanitas et KPT:

«Il y a deux effets contradictoires difficiles à pondérer. D’un côté, les coûts supplémentaires de dépistage du virus et de traitement des malades qui peuvent s’élever à plus de 100’000 francs dans les cas graves aux soins intensifs. De l’autre, l’interdiction provisoire des interventions non urgentes qui a fait baisser les coûts.

Il y a néanmoins encore deux inconnues d’importance dans l’équation. Premièrement, nous ne connaissons pas encore l’ampleur de l’effet de rattrapage dû au fait qu’une partie des interventions électives n’ont pas été annulées mais repoussées. Deuxièmement, nous ne connaissons pas non plus, à ce stade, l’impact d’une potentielle deuxième vague épidémique qui pourrait avoir des conséquences sur les dépenses médicales.»

Les inconnues restantes. A la durée de la pandémie, la potentielle deuxième vague de propagation de Covid-19 ou l’émergence de nouvelles maladies transmissibles s’ajoute encore l’impact de la probable future crise économique et financière sur les marchés des capitaux. Qui plus est, certains acteurs lorgnent sur les réserves des assurances pour compenser les manques à gagner occasionnés par la suspension temporaire de leurs activités non-urgentes (sur ordonnance du Conseil fédéral entre le 13 mars et le 27 avril).

Il est donc trop tôt —et les inconnues trop nombreuses— pour se prononcer sérieusement sur les effets de l’épidémie sur l’évolution des réserves et des primes pour les années à venir. Certains assureurs se veulent rassurants, comme Concordia, Helsana, Progrès, KPT et le Groupe mutuel, arguant que le niveau de leurs réserves, bien au-dessus des minima légaux, devrait leur permettre d’éviter d’avoir à les reconstituer aux dépens des payeurs de primes. Si c’était le cas, la reconstitution se ferait sur plusieurs années, ce qui devrait limiter l’augmentation des primes. Visana mise, quant à elle, sur un développement favorable des marchés financiers.

Les commentaires sont les bienvenus ! Pour préserver la qualité des échanges, merci de respecter notre charte des commentaires.

À lire aussi

Sommet d’Ankara: le revolver d’Erdogan ou le suicide stratégique de l’Europe

Le sommet de l’OTAN des 7 et 8 juillet 2026 marque-t-il le moment où l’Europe a définitivement basculé d’une logique de dissuasion vers une logique de préparation à la guerre? Il a en effet consacré une évolution stratégique qui pourrait rapprocher progressivement l’Europe d’une logique de confrontation durable avec la (...)

Quand la Suisse soutenait les génocidaires du Rwanda

Le récent livre de Anne Emery-Torracinta éclaire un sombre chapitre de la coopération suisse. Et ses causes aussi, comme l’aveuglement de la Direction du développement et de la coopération (DDC) qui, aujourd’hui encore, fonctionne comme un Etat dans l’Etat, enfermée dans sa logique, sans guère considérer les enjeux politiques. Question (...)

Damas, Beyrouth, Ankara: la nouvelle carte du Levant

Pendant que la France mise sur la reconstruction syrienne et que l’Iran cherche à revenir dans le jeu régional, le Liban, lui, reste à l’écart, oublié du cortège présidentiel français et des priorités diplomatiques. Entre insécurité persistante et rivalités de puissances, Paris joue seul sa carte au Levant, sans filet (...)

A son tour, l’UBS s’en prend à l’AVS

Lors de la session d’été, le Parlement a refusé de financer de manière raisonnable la 13e rente AVS. C’est maintenant au tour du géant bancaire de passer à l’attaque en proposant une refonte radicale du système de prévoyance vieillesse en Suisse. Les bénéficiaires de ce remaniement? Le secteur financier, y (...)

A qui profitent les nouvelles technologies?

Les nouvelles technologies sont souvent présentées comme des progrès inéluctables. Mais à force de vouloir tout numériser, ne crée-t-on pas des systèmes plus coûteux, plus vulnérables et plus profitables aux grandes entreprises qu’aux citoyens?, se demande notre lecteur Michel Vonlanthen suite à la lecture de l’article de Martin Bernard «Euro (...)

L’affaire Abunimah ou la faillite de l’Etat de droit suisse

En 2025, Ali Abunimah, un journaliste palestino-américain, était arrêté à Zurich. Enfermé pendant trois jours, il a été expulsé, menotté. Depuis, la Confédération, désavouée par les tribunaux, a reconnu ses torts. Mais elle continue d’esquiver la question centrale: sur ordre de qui Abunimah a-t-il été arrêté? Quels conflits d’intérêts ou (...)

Service de renseignement ou de propagande?

Le récent rapport présenté par Serge Bavaud, chef du Service de renseignement de la Confédération depuis novembre 2025, sonne l’alarme: la Russie mène une «guerre hybride» contre la Suisse. Le but est évident: inquiéter la population afin qu’elle accepte l’incessante augmentation des crédits militaires.

Euro numérique, la première brique d’un crédit social européen?

L’euro numérique vient de franchir une étape importante au Parlement européen. Présenté comme un gage de souveraineté financière et un «filet de sécurité» en cas de crise, le projet inquiète pourtant ses détracteurs. Derrière la promesse technique se profilerait l’infrastructure d’un argent «programmable» aux relents de crédit social à la (...)

Comment l’Inde a transformé le monde

«La Route de l’Or», de William Dalrymple, qui vient de paraître aux Editions Noir sur Blanc, raconte la période durant laquelle l’Inde ancienne a étendu son empire intellectuel et économique, tant à l’Est qu’à l’Ouest. Et comment celui-ci a décliné, en partie parce que les Indiens ont donné aux Européens (...)

Justice et politique, l’opaque méli-mélo

La Suisse fait volontiers la morale au monde entier. La leçon de démocratie commence par la séparation des pouvoirs et l’indépendance des juges. Fort bien. Mais chez elle, qu’en est-il? Le coup d’œil est troublant.

La «paix» au Proche-Orient nous sauvera-t-elle de la crise économique?

Du brut à l’hélium, du soufre au naphta, la guerre américano-israélienne contre l’Iran a mis à nu la fragilité des chaînes d’approvisionnement mondiales. L’accord de paix entre Washington et Téhéran ouvre la voie à une décrue. Mais la paix ne suffira pas à refermer aussitôt des plaies économiques qui mettront (...)

La Suisse fracturée?

C’est en tout cas ce que redoute Thomas Aeschi, chef du groupe parlementaire UDC au Conseil national. Il lance un cri d’alarme après le rejet de l’initiative sur la Suisse à dix millions qu’il avait concoctée avec ses amis il y a quatre ans.

La mise en spectacle du monde et ses trompe-l’œil

De tout temps, les puissants ont usé de leur image et de leur verbe pour s’affirmer. Dans des mises en scène cadrées, contrôlées. Mais avec la technologie d’aujourd’hui, la fiction devient envahissante. Le G7 d’Evian, qui n’a rien produit de concret, ne fut qu’un show orchestré. Scruté aussi par une (...)

Tunisie, la grande désillusion

Sous le régime de Kaïs Saïed, le pays qui incarna le «printemps arabe» est devenu une vaste cage. Économie sinistrée, presse muselée, opposants derrière les barreaux: quinze ans après la révolution du jasmin, la Tunisie se bat contre ses vieux démons.

Les grandes oreilles d’Elon Musk pourraient espionner l’Europe depuis la Suisse

A Loèche, en Valais, l’installation de 40 antennes Starlink relance les inquiétudes autour de la souveraineté numérique suisse. Derrière ce projet porté par SpaceX se profile la question de l’accès des autorités américaines aux données transitant par le sol helvétique. Entre soupçons d’anciennes collaborations avec la NSA et extraterritorialité du (...)

Ce que la votation du 14 juin dit de nos fantasmes

Les «pour» et les «contre» l’initiative «Pas de Suisse à dix millions» échangent dans les médias des arguments rationnels, des chiffres, des prévisions, des hypothèses d’avenir. C’est le jeu. Un peu court. Le sujet est aussi émotionnel. Normal, puisque l’on parle de notre pays, de notre futur, de la vie (...)